―業界再編の波の中で問われる「強さ」と「しなやかさ」―

1. 序章:金融業界に訪れる“静かな地殻変動”

日本の金融業界はいま、大きな転換点を迎えています。

低金利時代、デジタル化、フィンテックの台頭──。これらが複雑に絡み合い、かつての「銀行=安定・信頼」の構図は音を立てて変わりつつあります。

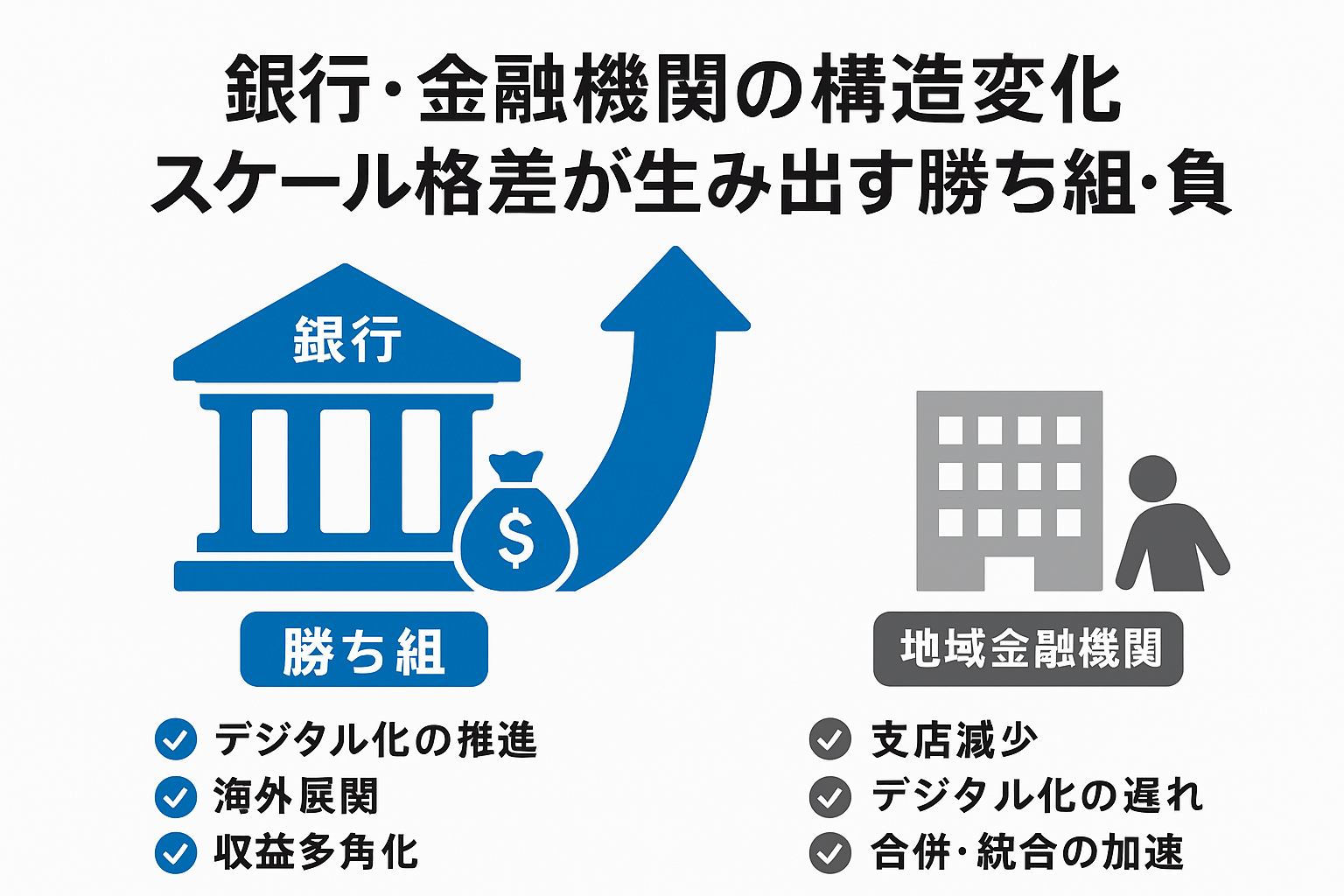

とりわけ注目されているのが、「スケール格差(規模の差)」によって生まれる勝ち組・負け組の二極化です。

資本力と技術力を持つメガバンクや外資系は成長を続ける一方、地域金融機関や中堅銀行は厳しい現実に直面しています。

本記事では、銀行業界の構造変化とその背景、そしてスケール格差が生む新しい競争構造を掘り下げていきます。

2. 銀行業界を取り巻く3つの大きな変化

① 金利構造の変化

日本は長らく“超低金利政策”の下にあり、銀行の主な収益源である「貸出金利」がほとんど利益を生まない状態が続きました。

2024年に日本銀行がマイナス金利政策を解除し、一部で金利上昇の兆しが見え始めたものの、世界的には金利変動リスクが増大。

銀行は単純な「預貸金モデル」から脱却し、多様な収益源を確保する必要に迫られています。

② デジタル化とフィンテックの台頭

スマートフォン決済、ネットバンキング、仮想通貨取引──。

これまで銀行だけが扱っていた金融サービスが、テクノロジー企業(フィンテック)にも開放されました。

たとえばPayPayやLINE Pay、楽天銀行などの登場により、若い世代は“銀行に行かなくてもお金を管理できる”時代を生きています。

この流れは今後さらに加速し、金融の主導権が「銀行からプラットフォーマーへ」移る可能性もあります。

③ ESG・脱炭素と社会的要請の高まり

金融機関はもはや「お金を預かる場所」ではなく、「社会を変える存在」としての役割を求められています。

ESG(環境・社会・ガバナンス)投資の拡大により、資金の流れそのものが社会課題解決の手段となっているのです。

つまり、銀行が“どの企業に貸すか・どんなプロジェクトを支援するか”が、社会の未来を左右する時代になったとも言えます。

3. スケール格差とは何か

「スケール格差」とは、単に“規模の違い”を意味するだけではありません。

金融業界においては以下のような構造的な優位性の差を指します。

| 項目 | 大手・メガバンク | 中堅・地域金融機関 |

|---|---|---|

| 資本力 | 巨大(数兆円規模) | 限られる(数百億円規模) |

| デジタル投資 | グローバル基準のAI・クラウド活用 | IT人材・予算不足 |

| 顧客基盤 | 全国・海外展開 | 地域・個人中心 |

| 収益構造 | 手数料・海外・投資事業など多角化 | 貸出・預金中心 |

| 人材戦略 | 専門職採用・海外経験者 | 汎用職中心・高齢化 |

この差は年々拡大し、すでに“経営構造そのものが別業種化している”と言っても過言ではありません。

4. 「勝ち組」銀行の戦略:スケールを活かす成長モデル

① デジタルプラットフォーム化

三菱UFJ銀行はデジタル通貨「Progmat」を開発し、資産のトークン化を推進。

三井住友銀行はSBIと連携し、地域銀行向けのデジタルインフラを提供するなど、「銀行×テック企業」としての存在感を高めています。

このように、メガバンクは「金融サービス提供者」から「金融プラットフォーム事業者」へと進化しつつあります。

② 海外展開による収益多角化

低成長の日本市場を離れ、アジア・欧米など海外事業で利益を確保。

為替・M&A・投資銀行業務など、スケールを生かした国際展開で高収益体質を維持しています。

③ AI・データ活用によるリスク管理高度化

膨大な顧客データをもとに、AIで信用スコアや不正検知を行う仕組みが整備されています。

これにより、貸出の効率化・与信リスクの低減を実現。

金融リスク管理そのものが、もはや「テクノロジー勝負」となっています。

5. 「負け組」金融機関の現実:縮小するマーケットと構造的課題

① 地域経済の縮小

地方銀行にとっての主戦場である地域経済は、人口減少・企業撤退・高齢化によって急速に縮小。

貸出需要は減少し、預金残高は増える一方で運用先が見つからないという“資金余剰”状態が続いています。

② デジタル化の遅れ

多くの地銀では、未だに紙の手続きや対面中心の営業スタイルが残っています。

その結果、若年層の利用者離れが進み、都市部やネット専業銀行に顧客を奪われています。

③ 経営統合・再編の加速

2020年代に入り、地域銀行の統合が相次いでいます。

経営効率を高めるための合併・持株会社化が進む一方、文化やシステム統合の課題も多く、「統合疲れ」が現場を圧迫しています。

6. スケールの小さな銀行が生き残る道

とはいえ、“小さい銀行=淘汰される”わけではありません。

スケール以外の強みを活かせば、「ニッチで強い銀行」として生き残る道もあります。

① 地域密着型の関係金融

顧客企業の経営課題に寄り添い、単なる融資ではなく事業支援・承継支援まで行う。

「人と人との関係」を軸にした金融サービスは、大手には真似できない価値です。

② フィンテックとの連携

自社で開発できなくても、外部のフィンテック企業と連携することで、低コストで最新技術を導入可能。

たとえばAPI接続で会計ソフトやスマホ決済と連携すれば、顧客の利便性が飛躍的に向上します。

③ 地域資金の循環モデル

地方創生やグリーン投資など、「地域の資金を地域で回す」エコシステムを構築する動きも出ています。

このモデルが成功すれば、金融機関は地域経済の再生装置として重要な役割を果たすでしょう。

7. 業界全体の方向性:共創と再編の時代へ

金融庁も「スケールの小さな銀行は単独経営にこだわらず、連携・統合を通じて効率化を」と呼びかけています。

今後は、

- 共同システム基盤の利用(例:TSUBASAクラウド)

- 地域銀行連合による共同ファンド設立

- SBIやメガバンクとのアライアンス

など、“競争から共創へ”という流れが主流になると見られています。

8. 利用者・投資家から見た変化

利用者にとっては、今後の金融サービスがより多様で選びやすくなります。

- スマホ完結の住宅ローン

- 自動化された資産運用(ロボアドバイザー)

- AIによるパーソナライズド金融アドバイス

一方で、金融機関の統廃合が進むことで、地域の店舗が減る・サービスの均質化が進むといった懸念も残ります。

投資家視点では、「スケールを活かして海外・デジタル領域で利益を伸ばせる銀行」が評価される傾向が続くでしょう。

9. 今後10年の展望:銀行は“データ企業”になる

将来的には、銀行は金融商品だけでなく「データプラットフォーム企業」へと変貌します。

- 顧客の行動データから生活支援を提案

- 中小企業の経営分析・資金繰りAIサポート

- 決済情報をもとに地域の経済動向を可視化

こうした新しいビジネスモデルが、銀行の存在意義を再定義していくでしょう。

10. 結論:“スケール”だけが勝敗を決めるわけではない

確かに、スケールが大きい銀行は有利です。

しかし、「スケール=勝者」ではありません。

本当に強い銀行とは、

顧客・地域・社会に“信頼でつながる”銀行

です。

スケールの大小ではなく、どれだけ人とデータを生かし、社会価値を創出できるか。

それが、これからの金融機関の「勝ち負け」を分ける真の基準になるでしょう。